目录

快速导航-

本刊特稿 | 人工智能的十大ESG风险:解构与缓释

本刊特稿 | 人工智能的十大ESG风险:解构与缓释

-

数智化研究 | 人工智能应用对企业经营风险的影响

数智化研究 | 人工智能应用对企业经营风险的影响

-

数智化研究 | 算力基础设施建设与企业突破式创新

数智化研究 | 算力基础设施建设与企业突破式创新

-

财会研究 | 国有资本授权经营体制改革能否提升国有企业经济增加值

财会研究 | 国有资本授权经营体制改革能否提升国有企业经济增加值

-

财会研究 | 中小投资者服务中心行权与企业ESG表现

财会研究 | 中小投资者服务中心行权与企业ESG表现

-

财会研究 | 有限合伙协议架构与企业财务柔性

财会研究 | 有限合伙协议架构与企业财务柔性

-

财会研究 | 资以载信:耐心资本如何改善企业会计信息质量

财会研究 | 资以载信:耐心资本如何改善企业会计信息质量

-

财会研究 | 管理层合规关注、财务柔性与风险承担

财会研究 | 管理层合规关注、财务柔性与风险承担

-

财会研究 | 超额商誉与企业财务风险衍化

财会研究 | 超额商誉与企业财务风险衍化

-

审计研究 | 企业供应链金融参与度对审计质量的影响

审计研究 | 企业供应链金融参与度对审计质量的影响

-

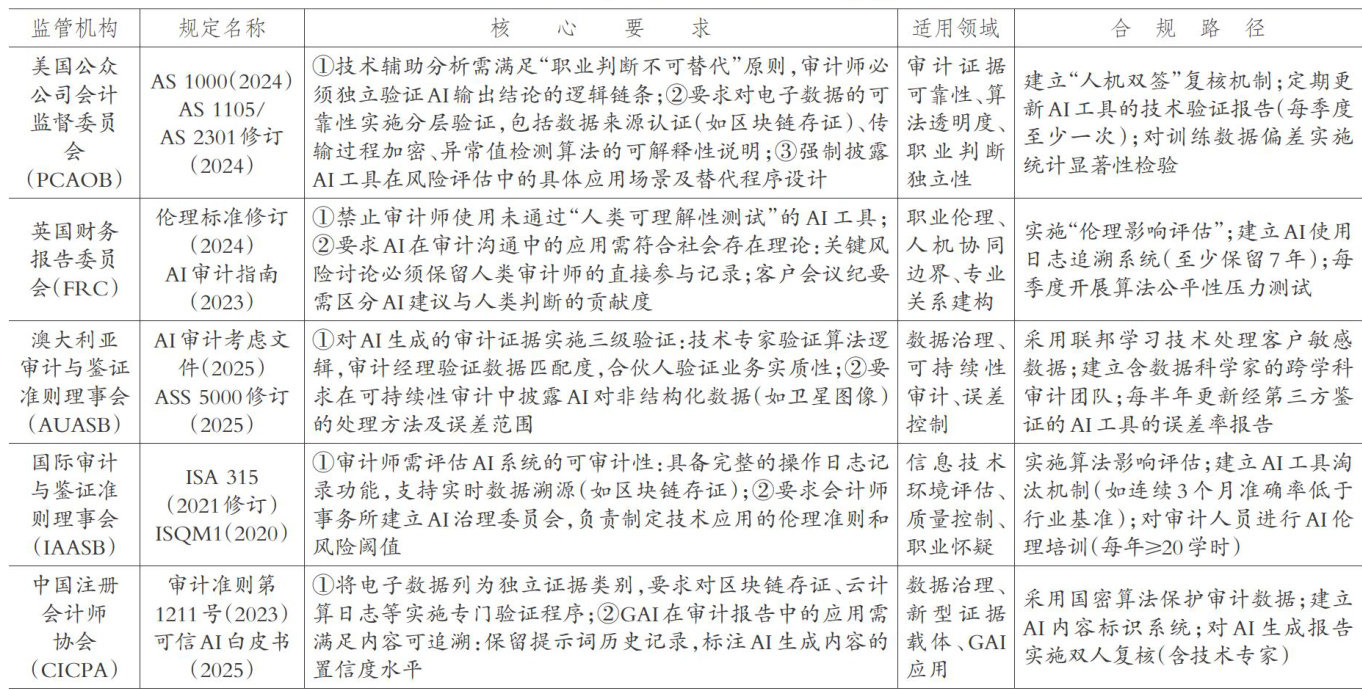

审计研究 | 大语言模型的外部审计应用:影响效应与伦理风险

审计研究 | 大语言模型的外部审计应用:影响效应与伦理风险

-

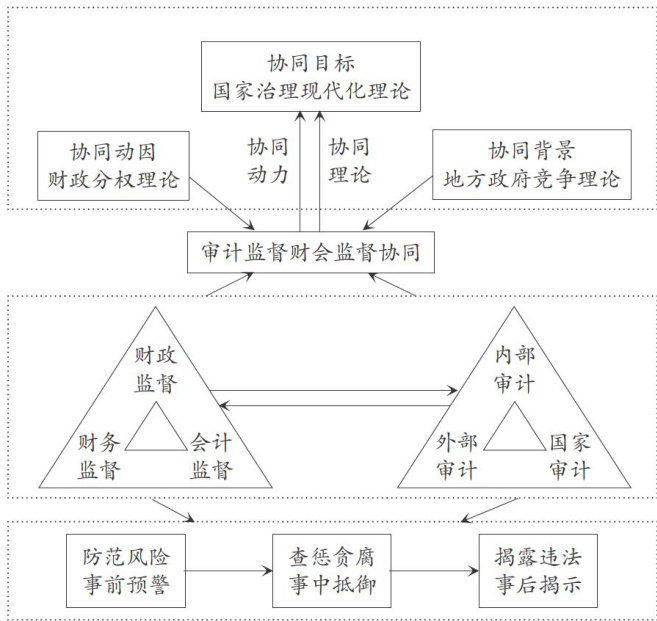

审计研究 | 审计监督财会监督协同机制研究

审计研究 | 审计监督财会监督协同机制研究

-

案例研究 | 基于标准工时法的精益成本管理创新实践

案例研究 | 基于标准工时法的精益成本管理创新实践

-

案例研究 | 数绿转型协同赋能企业价值创造的机理分析

案例研究 | 数绿转型协同赋能企业价值创造的机理分析

-

经管研究 | 以统筹协同推动农村集体“三资”治理创新

经管研究 | 以统筹协同推动农村集体“三资”治理创新

-

经管研究 | 数字普惠金融如何赋能新质生产力发展

经管研究 | 数字普惠金融如何赋能新质生产力发展

-

经管研究 | 企业家精神与高质量发展的交互逻辑和现实路径研究

经管研究 | 企业家精神与高质量发展的交互逻辑和现实路径研究

-

经管研究 | 企业共同富裕研究综述及展望

经管研究 | 企业共同富裕研究综述及展望

登录

登录