目录

快速导航-

本刊特稿 | 习近平总书记关于审计工作重要论述的核心要义解读

本刊特稿 | 习近平总书记关于审计工作重要论述的核心要义解读

-

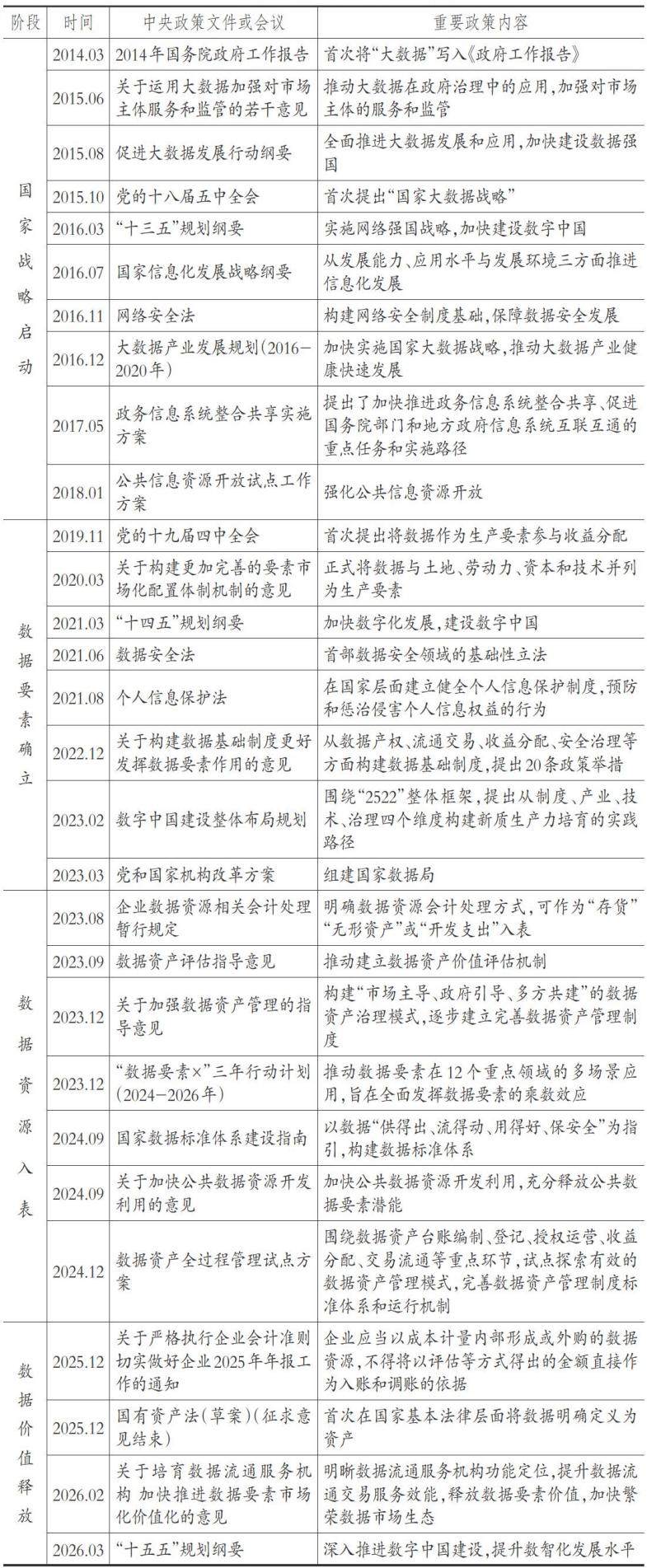

本刊特稿 | 企业数据资源信息披露现状与测度

本刊特稿 | 企业数据资源信息披露现状与测度

-

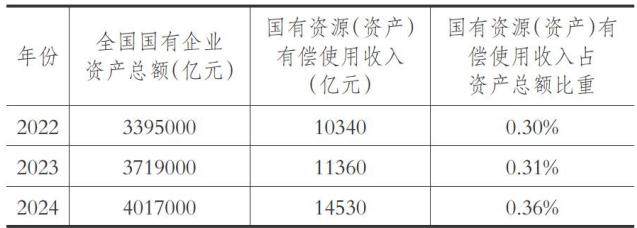

本刊特稿 | 唤醒“沉睡资产”: 国有企业存量资产盘活的问题与对策

本刊特稿 | 唤醒“沉睡资产”: 国有企业存量资产盘活的问题与对策

-

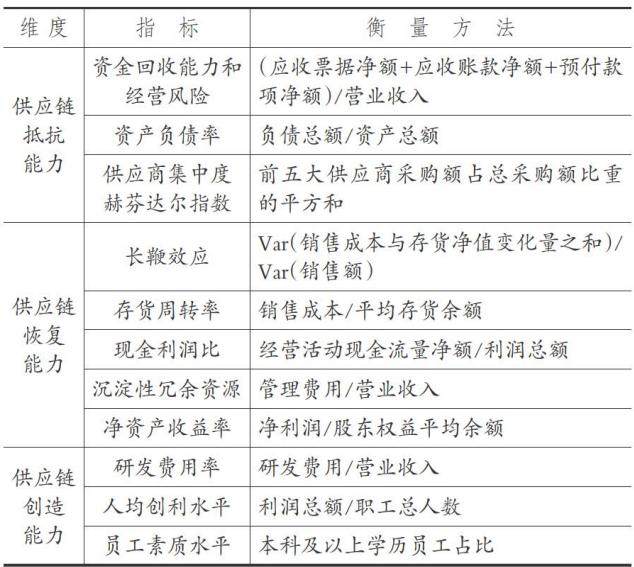

数智化研究 | 政府治理数字化转型对企业供应链韧性的影响

数智化研究 | 政府治理数字化转型对企业供应链韧性的影响

-

数智化研究 | “链主”企业数字化转型与供应链韧性提升

数智化研究 | “链主”企业数字化转型与供应链韧性提升

-

数智化研究 | 沉默的转型者:为何谨言敏行的 数字化转型效率更高

数智化研究 | 沉默的转型者:为何谨言敏行的 数字化转型效率更高

-

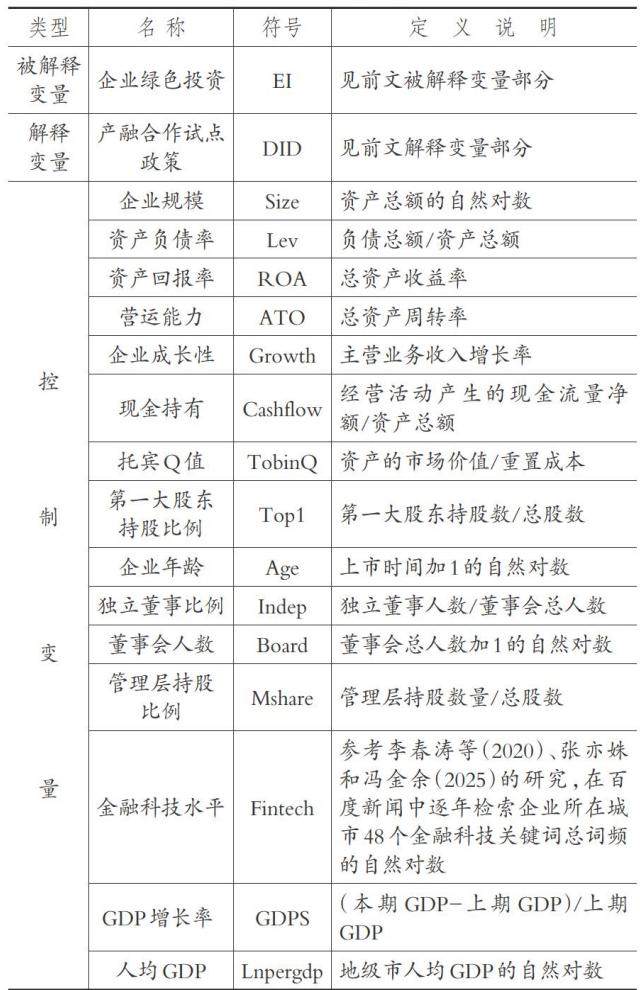

财会研究 | 产融合作试点政策能推动企业绿色投资吗

财会研究 | 产融合作试点政策能推动企业绿色投资吗

-

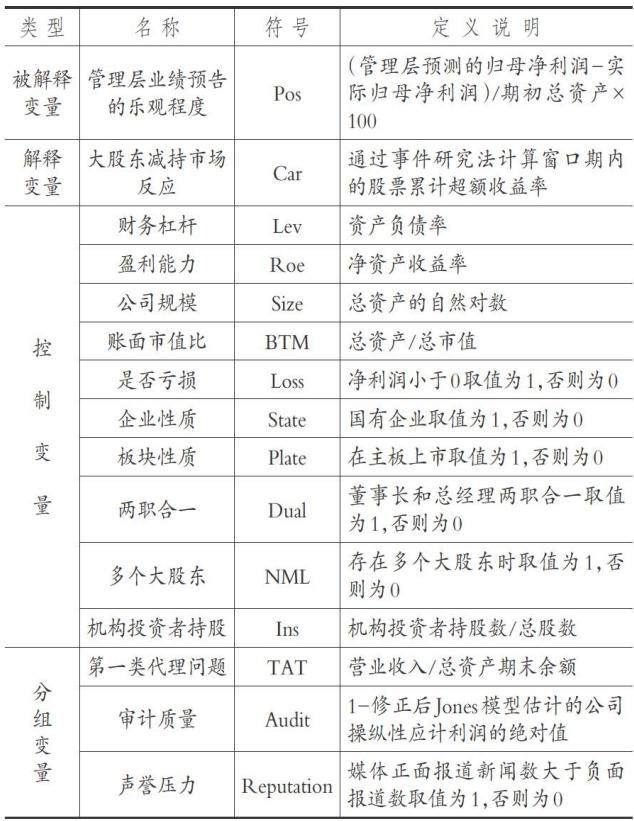

财会研究 | 大股东减持会引发管理层反应性印象管理吗

财会研究 | 大股东减持会引发管理层反应性印象管理吗

-

财会研究 | 互动式信息披露与银行信贷融资

财会研究 | 互动式信息披露与银行信贷融资

-

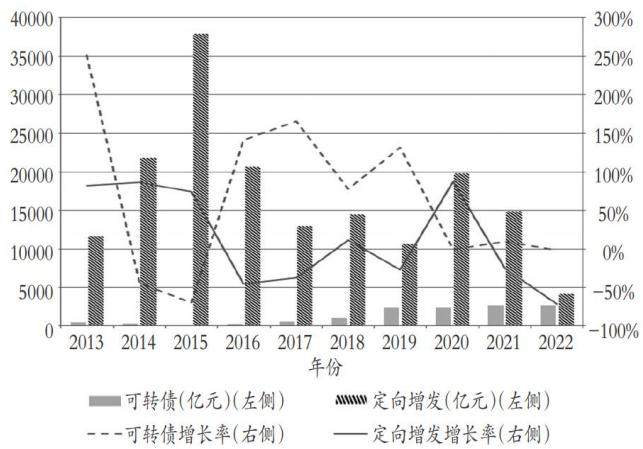

财会研究 | 大股东股权质押与可转债减持

财会研究 | 大股东股权质押与可转债减持

-

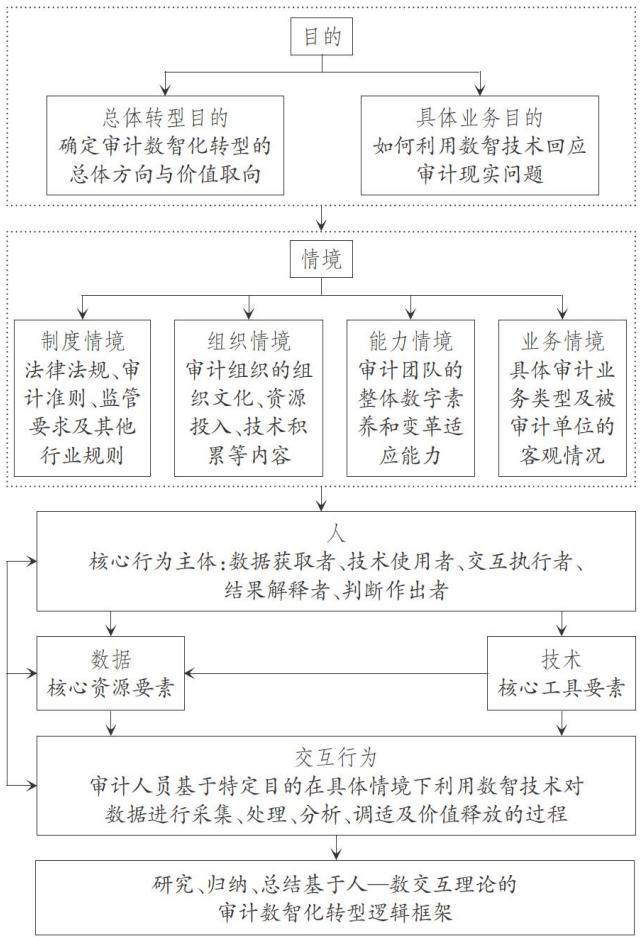

审计研究 | 审计数智化转型:核心要素、逻辑框架与实现路径

审计研究 | 审计数智化转型:核心要素、逻辑框架与实现路径

-

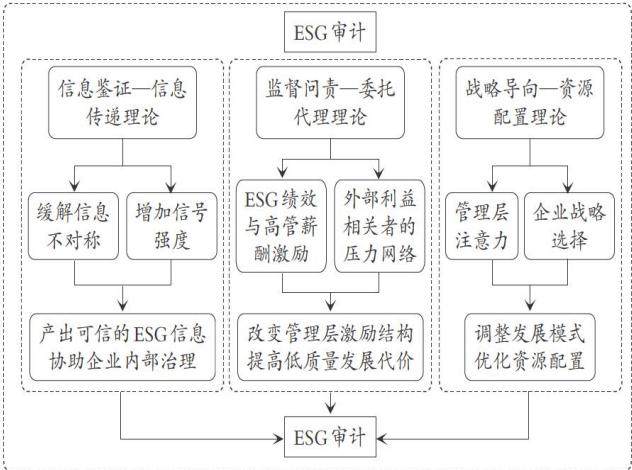

审计研究 | ESG 审计助力企业高质量发展:机制与路径

审计研究 | ESG 审计助力企业高质量发展:机制与路径

-

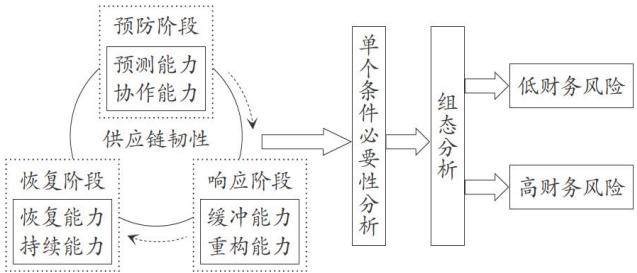

案例研究 | 供应链韧性对汽车企业财务风险的 缓释路径分析

案例研究 | 供应链韧性对汽车企业财务风险的 缓释路径分析

-

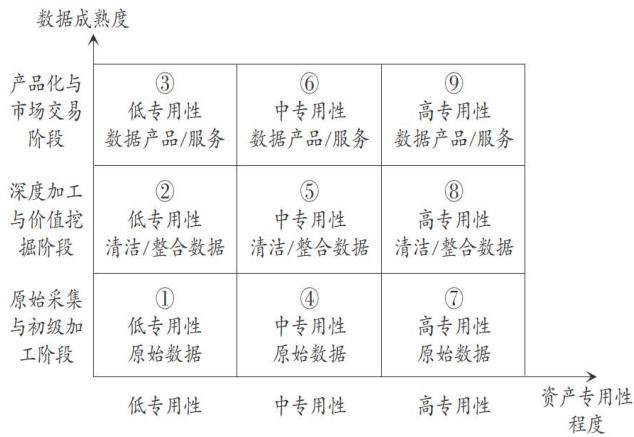

案例研究 | 数据资产计量困境的破解

案例研究 | 数据资产计量困境的破解

-

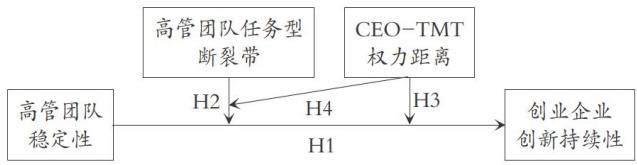

经管研究 | 高管团队稳定性与创业企业 创新持续性:有恒产者是否真的有恒心

经管研究 | 高管团队稳定性与创业企业 创新持续性:有恒产者是否真的有恒心

-

经管研究 | 企业ESG漂绿行为对分析师预测准确性的溢出效应检验

经管研究 | 企业ESG漂绿行为对分析师预测准确性的溢出效应检验

-

经管研究 | 董事会国际化能否抑制大股东掏空

经管研究 | 董事会国际化能否抑制大股东掏空

登录

登录