目录

快速导航-

税制改革 | 国际镜鉴下中国碳税模式的探索与建构*

税制改革 | 国际镜鉴下中国碳税模式的探索与建构*

-

税制改革 | 我国跨境服务进口增值税的改革研究

税制改革 | 我国跨境服务进口增值税的改革研究

-

税制改革 | 基于人口结构变化的税制演化与优化*

税制改革 | 基于人口结构变化的税制演化与优化*

-

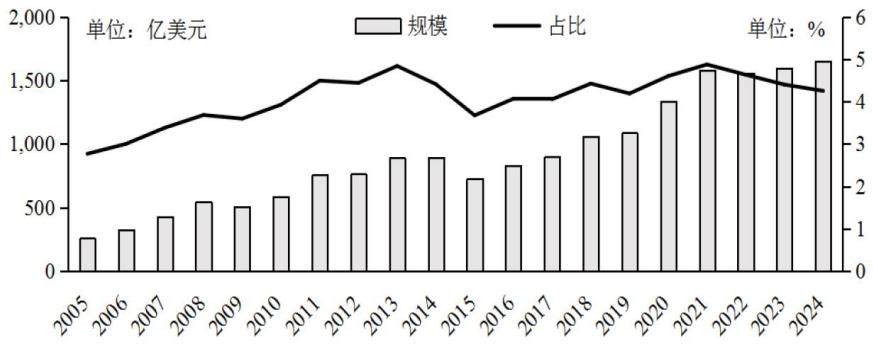

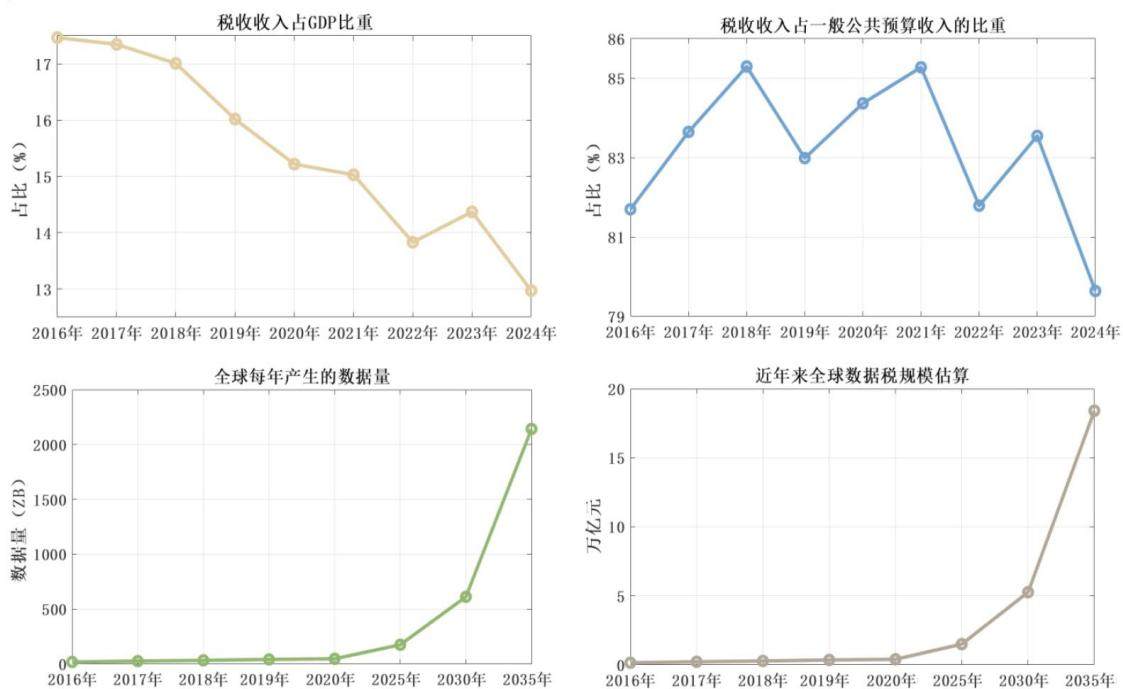

税制改革 | 税负转嫁视角下数据要素课税的 理论逻辑与实现路径

税制改革 | 税负转嫁视角下数据要素课税的 理论逻辑与实现路径

-

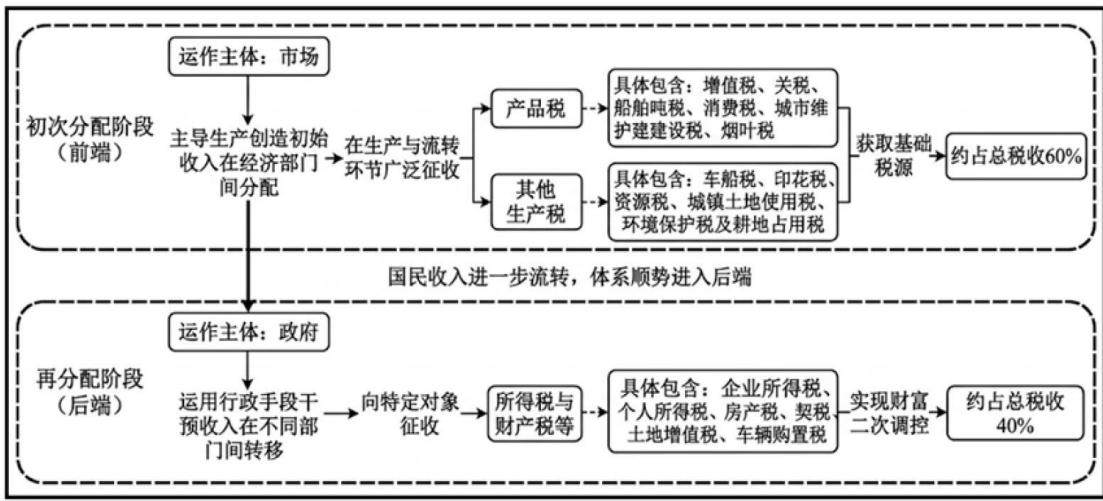

税收经济分析 | 直接税比重偏低与宏观税负下降的一个解释:来自社会保险费增长的证据

税收经济分析 | 直接税比重偏低与宏观税负下降的一个解释:来自社会保险费增长的证据

-

税收经济分析 | 税收激励能否促进制造业数实融合*

税收经济分析 | 税收激励能否促进制造业数实融合*

-

税收经济分析 | 新质生产力赋能税制结构优化: 理论逻辑与经验证据*

税收经济分析 | 新质生产力赋能税制结构优化: 理论逻辑与经验证据*

-

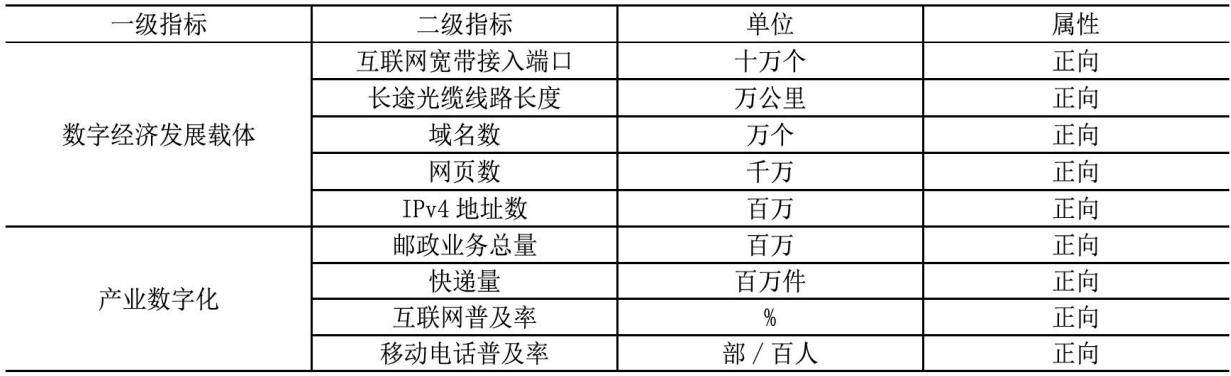

财经纵论 | 数字经济的双重区域效应研究*

财经纵论 | 数字经济的双重区域效应研究*

-

财经纵论 | 政府间税种和财政支出责任划分原则与地方财政的运行态势*

财经纵论 | 政府间税种和财政支出责任划分原则与地方财政的运行态势*

登录

登录