目录

快速导航-

卷首 | 精神实质入脑入心 实践要求落地见效

卷首 | 精神实质入脑入心 实践要求落地见效

-

审计动态 | 研究部署 2026 年度定点帮扶工作

审计动态 | 研究部署 2026 年度定点帮扶工作

-

审计动态 | 部署开展党风廉政建设三年行动

审计动态 | 部署开展党风廉政建设三年行动

-

审计动态 | 河南省建立医疗卫生监督与审计监督协作配合机制

审计动态 | 河南省建立医疗卫生监督与审计监督协作配合机制

-

审计动态 | 构建审计重要信息工作新机制

审计动态 | 构建审计重要信息工作新机制

-

审计动态 | 认真开展树立和践行正确政绩观学习教育(二)

审计动态 | 认真开展树立和践行正确政绩观学习教育(二)

-

审计动态 | 深入学习贯彻全省审计工作会议精神(二)

审计动态 | 深入学习贯彻全省审计工作会议精神(二)

-

审计动态 | 濮阳市召开 2026 年全市审计工作 暨审计机关党风廉政建设工作会议

审计动态 | 濮阳市召开 2026 年全市审计工作 暨审计机关党风廉政建设工作会议

-

审计动态 | 召开 2026 年度全市审计机关党风廉政建设工作会议

审计动态 | 召开 2026 年度全市审计机关党风廉政建设工作会议

-

审计动态 | 召开 2026 年全市审计工作会议

审计动态 | 召开 2026 年全市审计工作会议

-

审计动态 | 全面启动全市审计项目质量检查 暨优秀审计项目申报推荐工作

审计动态 | 全面启动全市审计项目质量检查 暨优秀审计项目申报推荐工作

-

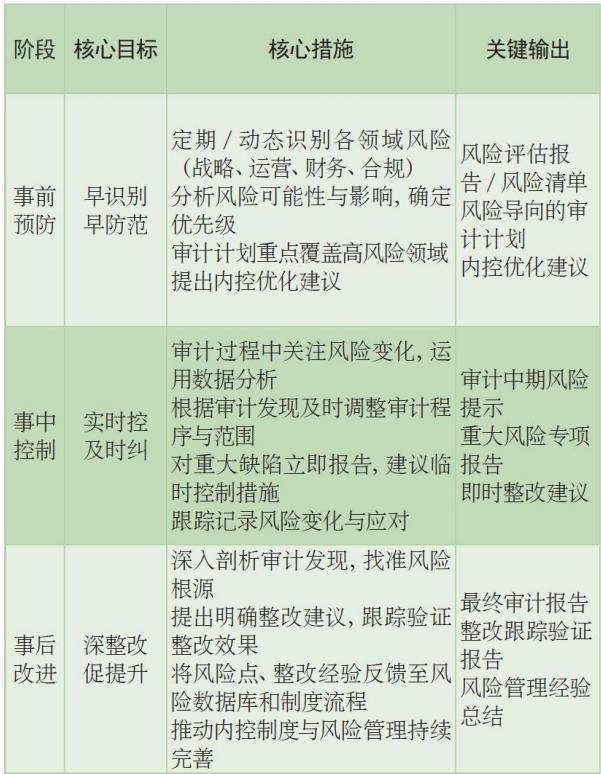

审计论坛 | 新形势下 事业单位内部审计风险成因与审计质量控制探析

审计论坛 | 新形势下 事业单位内部审计风险成因与审计质量控制探析

-

审计论坛 | 信息化环境下医院财务管理与内部审计的协同研究

审计论坛 | 信息化环境下医院财务管理与内部审计的协同研究

-

审计论坛 | 数智赋能 提质增效

审计论坛 | 数智赋能 提质增效

-

审计论坛 | 地方商业银行内部审计策略研究及优化路径

审计论坛 | 地方商业银行内部审计策略研究及优化路径

-

审计论坛 | 企业集团财务公司 高质量开展信贷业务审计路径研究

审计论坛 | 企业集团财务公司 高质量开展信贷业务审计路径研究

-

审计论坛 | 内部审计在国有企业价值链管理中的作用分析

审计论坛 | 内部审计在国有企业价值链管理中的作用分析

-

审计论坛 | 县级教育系统资产闲置浪费问题审计及 整改对策研究

审计论坛 | 县级教育系统资产闲置浪费问题审计及 整改对策研究

-

审计案例 | 杀鸡焉用牛刀?

审计案例 | 杀鸡焉用牛刀?

-

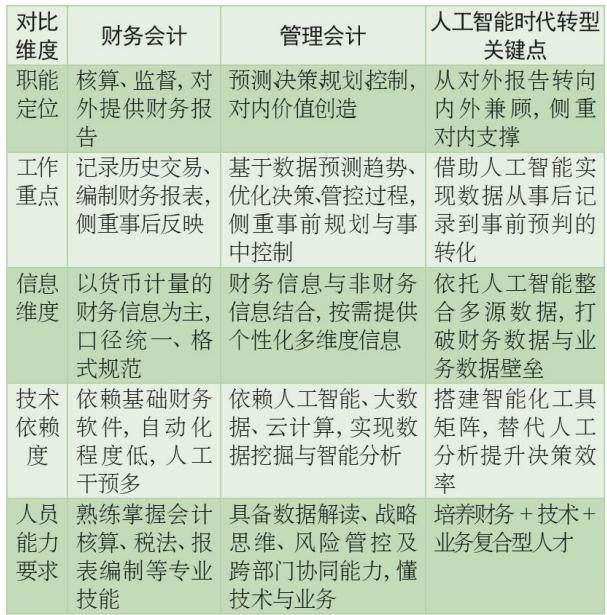

才管理 | 人工智能时代财务会计向管理会计的转型

才管理 | 人工智能时代财务会计向管理会计的转型

-

才管理 | 事业单位绩效与预算管理改革探究

才管理 | 事业单位绩效与预算管理改革探究

-

才管理 | 数字化转型背景下 事业单位财务管理模式变革路径

才管理 | 数字化转型背景下 事业单位财务管理模式变革路径

-

才管理 | AI 与自动化工具在跨境电商财务管理中的应用研究

才管理 | AI 与自动化工具在跨境电商财务管理中的应用研究

-

才管理 | 事业单位全面预算管理与绩效评价体系研究

才管理 | 事业单位全面预算管理与绩效评价体系研究

-

才管理 | 企业固定资产管理中的 折旧政策选择及其经济效应分析

才管理 | 企业固定资产管理中的 折旧政策选择及其经济效应分析

-

才管理 | 内控视角下机关事业单位固定资产管理模式探讨

才管理 | 内控视角下机关事业单位固定资产管理模式探讨

-

才管理 | 乡镇财政管理中的预算编制及其执行问题

才管理 | 乡镇财政管理中的预算编制及其执行问题

-

才管理 | 人工智能在税务管理中的应用与前景

才管理 | 人工智能在税务管理中的应用与前景

-

才管理 | 公立医院运营管理现状及对策研究

才管理 | 公立医院运营管理现状及对策研究

-

财综合 | 集团企业财务共享服务中心实施策略与未来发展

财综合 | 集团企业财务共享服务中心实施策略与未来发展

-

财综合 | 新经济环境下事业单位零基预算改革策略研究

财综合 | 新经济环境下事业单位零基预算改革策略研究

-

财综合 | 数字化背景下国有企业业财融合提升管理效能的机制分析

财综合 | 数字化背景下国有企业业财融合提升管理效能的机制分析

-

财综合 | 中小企业财务内部控制的问题与对策研究

财综合 | 中小企业财务内部控制的问题与对策研究

-

财理论 | 数字经济时代行政事业单位会计 如何实现信息化建设

财理论 | 数字经济时代行政事业单位会计 如何实现信息化建设

-

财理论 | 全面成本核算视角下 医疗服务价格调整策略研究

财理论 | 全面成本核算视角下 医疗服务价格调整策略研究

-

财理论 | 小学财务内部控制存在的问题及对策分析

财理论 | 小学财务内部控制存在的问题及对策分析

-

财理论 | 关于农村产权交易平台建设的思考

财理论 | 关于农村产权交易平台建设的思考

-

财理论 | 新会计法背景下中小企业财务舞弊防范研究

财理论 | 新会计法背景下中小企业财务舞弊防范研究

-

财理论 | 互联网时代网络文学营销的发展趋势与策略研究

财理论 | 互联网时代网络文学营销的发展趋势与策略研究

-

财投资 | 基金回撤, 抄底还是割肉?

财投资 | 基金回撤, 抄底还是割肉?

-

财投资 | 上市公司偿债能力分析

财投资 | 上市公司偿债能力分析

-

财投资 | 动态规划视角下 企业多期投资组合规划的实操困境

财投资 | 动态规划视角下 企业多期投资组合规划的实操困境

-

财投资 | A 股短线交易新规对投资者有何影响

财投资 | A 股短线交易新规对投资者有何影响

-

审计信息 | 图说

审计信息 | 图说

-

审计信息 | 新乡市卫滨区审计局:顺利完成2025年度内部审计统计调查工作

审计信息 | 新乡市卫滨区审计局:顺利完成2025年度内部审计统计调查工作

-

审计信息 | 开展“我们的节日·清明”主题活动

审计信息 | 开展“我们的节日·清明”主题活动

-

审计信息 | 洛阳市孟津区审计句:传达学习全市审计工作暨党风廉政工作会议精神

审计信息 | 洛阳市孟津区审计句:传达学习全市审计工作暨党风廉政工作会议精神

-

审计信息 | 尉氏县审计局:多措并举提升内部审计质效

审计信息 | 尉氏县审计局:多措并举提升内部审计质效

-

审计信息 | 清丰县审计局:“五聚焦”规范经济责任审计工作

审计信息 | 清丰县审计局:“五聚焦”规范经济责任审计工作

-

审计信息 | 郏县审计局:以数字化监督提升财政资金使用规范性与监管效能

审计信息 | 郏县审计局:以数字化监督提升财政资金使用规范性与监管效能

-

审计信息 | 舞钢市审计局:四举措促进内部审计工作走深走实

审计信息 | 舞钢市审计局:四举措促进内部审计工作走深走实

-

审计信息 | 襄城县审计局:扎实开展2025年度县本级预算执行审计工作

审计信息 | 襄城县审计局:扎实开展2025年度县本级预算执行审计工作

登录

登录