- 全部分类/

- 农业与职业/

- 会计之友

扫码免费借阅

扫码免费借阅

目录

快速导航-

封面专题 | 利润表制度国际变迁、比较与改进研究

封面专题 | 利润表制度国际变迁、比较与改进研究

-

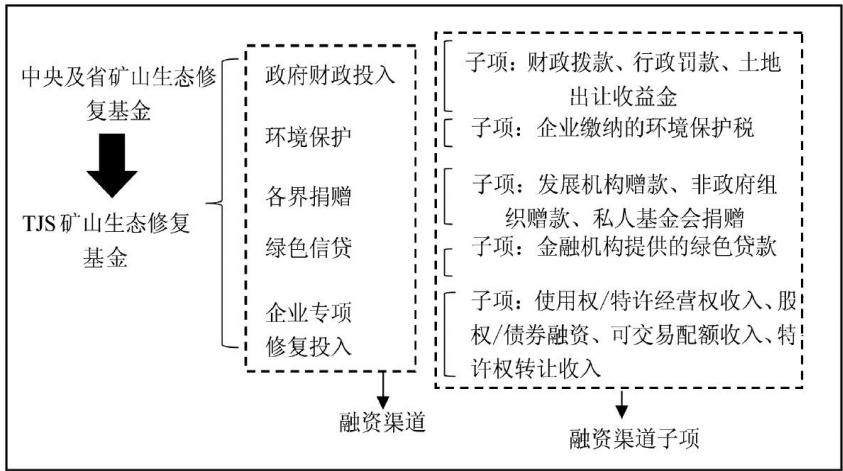

环境会计 | 矿山生态修复基金:分权管理模式与会计核算流程

环境会计 | 矿山生态修复基金:分权管理模式与会计核算流程

-

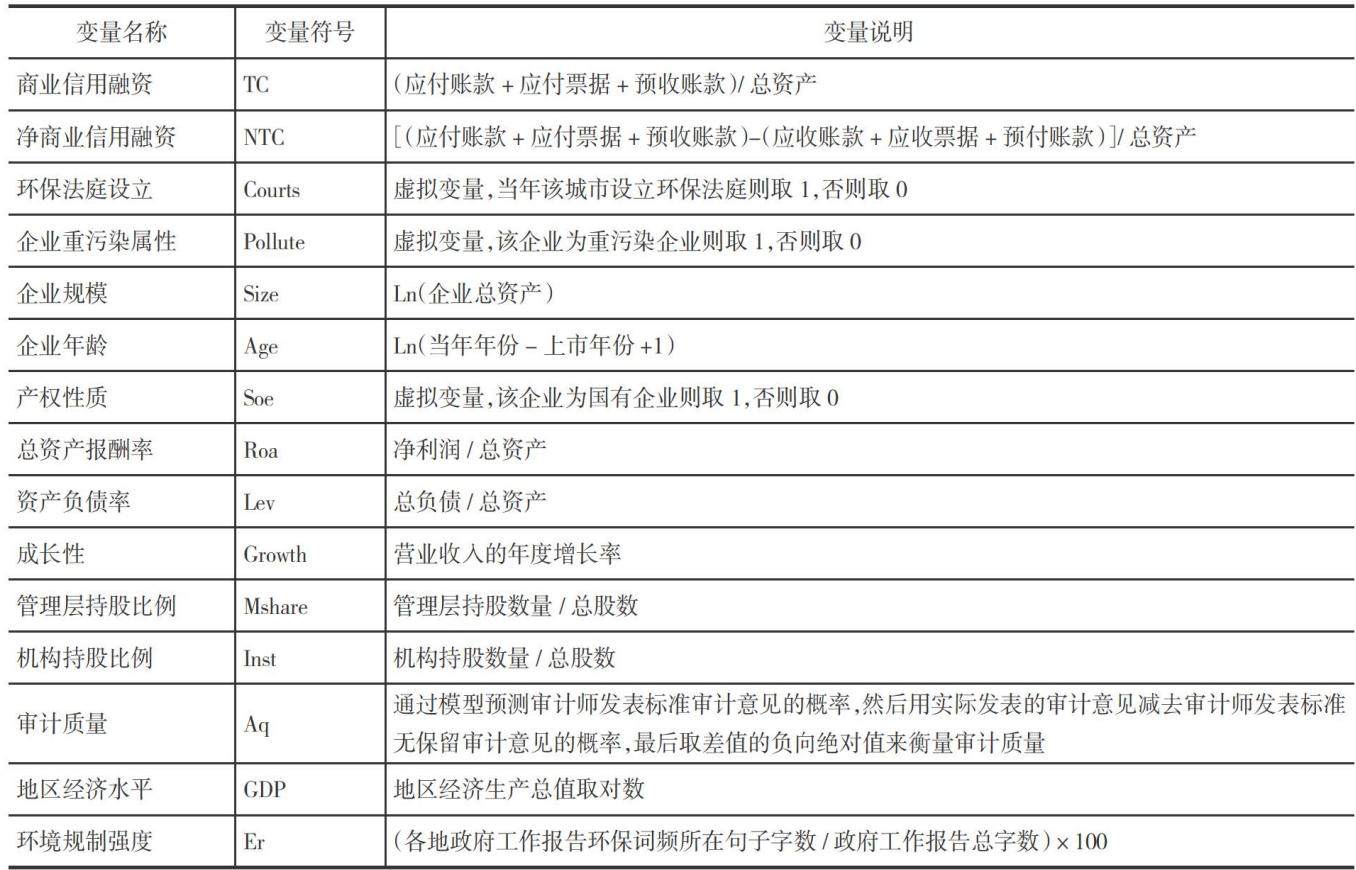

环境会计 | 环境司法改革与企业商业信用融资

环境会计 | 环境司法改革与企业商业信用融资

-

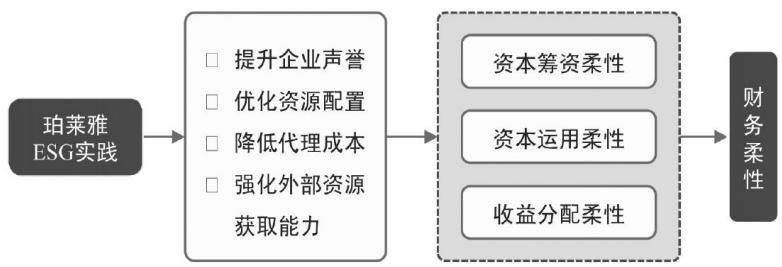

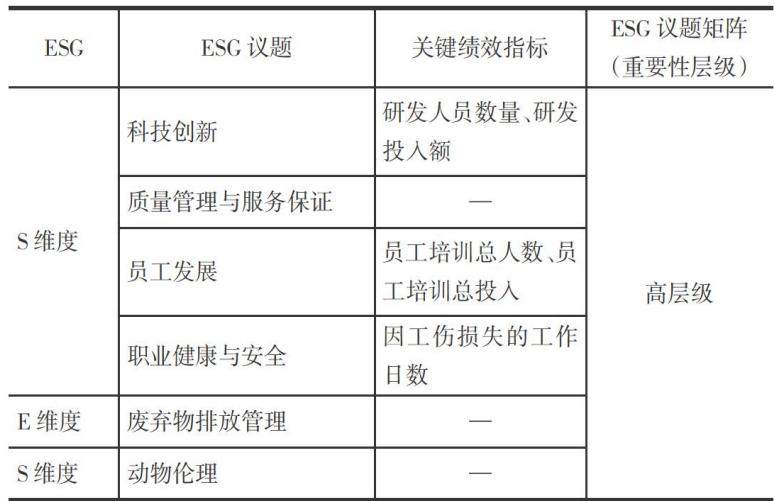

环境会计 | ESG 实践对财务柔性提升效果研究

环境会计 | ESG 实践对财务柔性提升效果研究

-

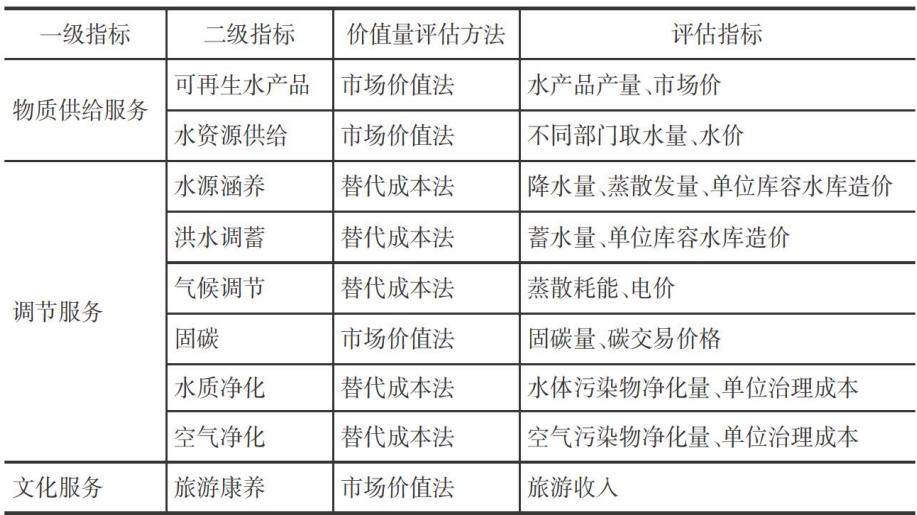

环境会计 | 湿地水生态产品价值评估研究

环境会计 | 湿地水生态产品价值评估研究

-

公司治理 | 宏观金融资源“脱实向虚”对企业创新的影响研究

公司治理 | 宏观金融资源“脱实向虚”对企业创新的影响研究

-

公司治理 | 医药上市公司 ESG 鉴证存在的问题与监管对策

公司治理 | 医药上市公司 ESG 鉴证存在的问题与监管对策

-

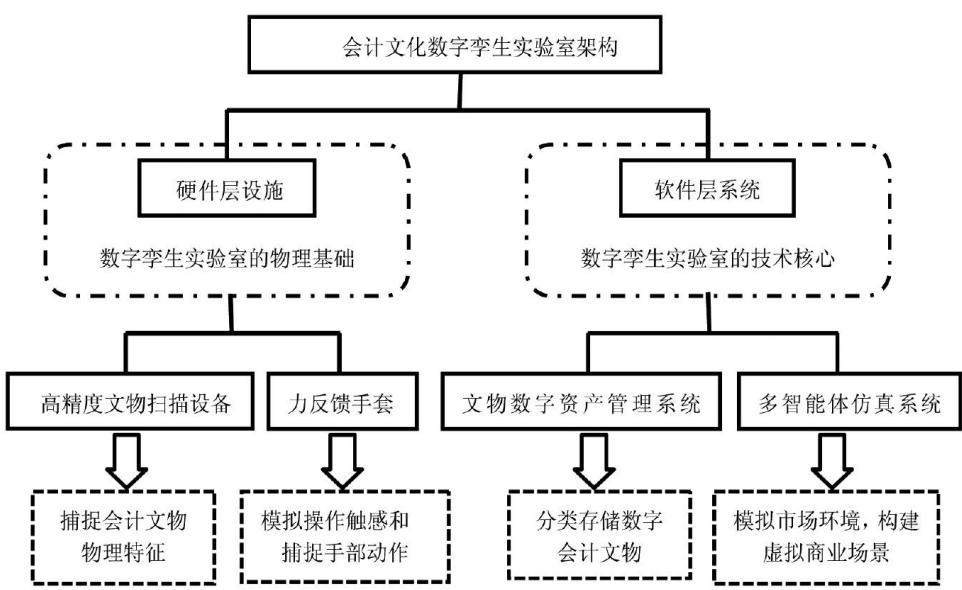

智能财务 | 我国会计文化数字化传承路径研究

智能财务 | 我国会计文化数字化传承路径研究

-

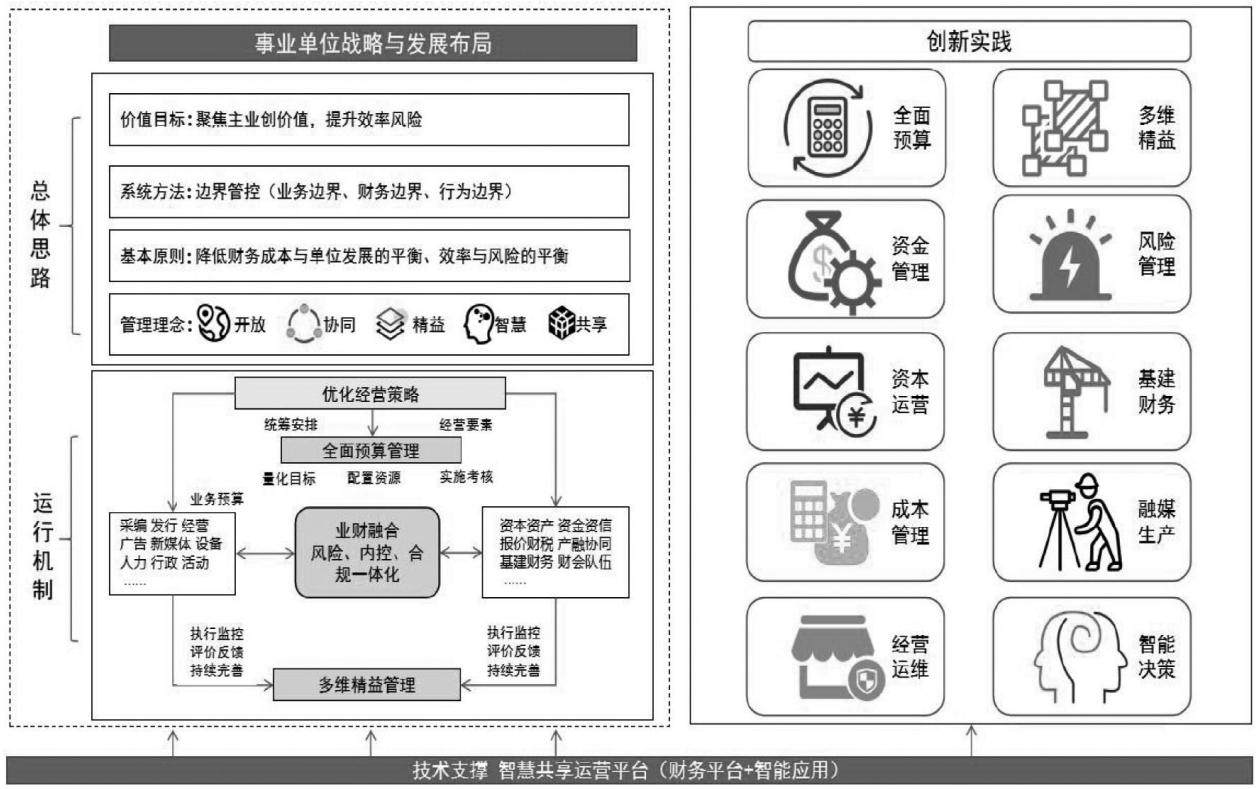

智能财务 | 事业单位数字化智慧共享财务管理体系建设

智能财务 | 事业单位数字化智慧共享财务管理体系建设

-

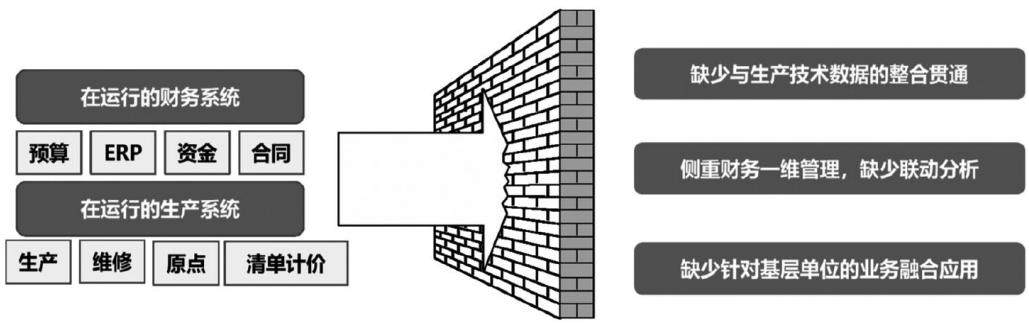

智能财务 | 以经营财务为核心的业财一体化平台建设实践

智能财务 | 以经营财务为核心的业财一体化平台建设实践

-

医院财务 | 构建公立医院预算—内控—绩效协同体系的研究

医院财务 | 构建公立医院预算—内控—绩效协同体系的研究

-

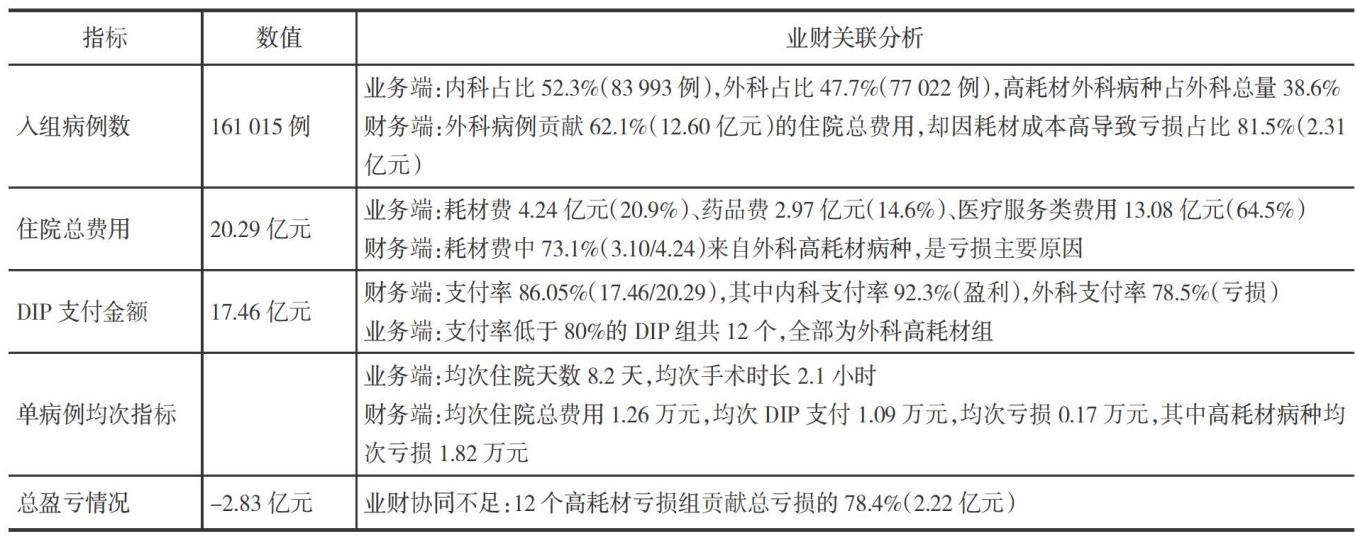

医院财务 | 业财融合实践赋能医院深化 DIP 改革

医院财务 | 业财融合实践赋能医院深化 DIP 改革

-

医院财务 | 管理会计视角下公立医院设备效益评价分析

医院财务 | 管理会计视角下公立医院设备效益评价分析

-

医院财务 | 基于对标法的公立医院医用耗材内部控制实践研究

医院财务 | 基于对标法的公立医院医用耗材内部控制实践研究

-

新质生产力 | 企业家精神、耐心资本与新质生产力

新质生产力 | 企业家精神、耐心资本与新质生产力

-

新质生产力 | 耐心资本对企业新质生产力的影响研究

新质生产力 | 耐心资本对企业新质生产力的影响研究

-

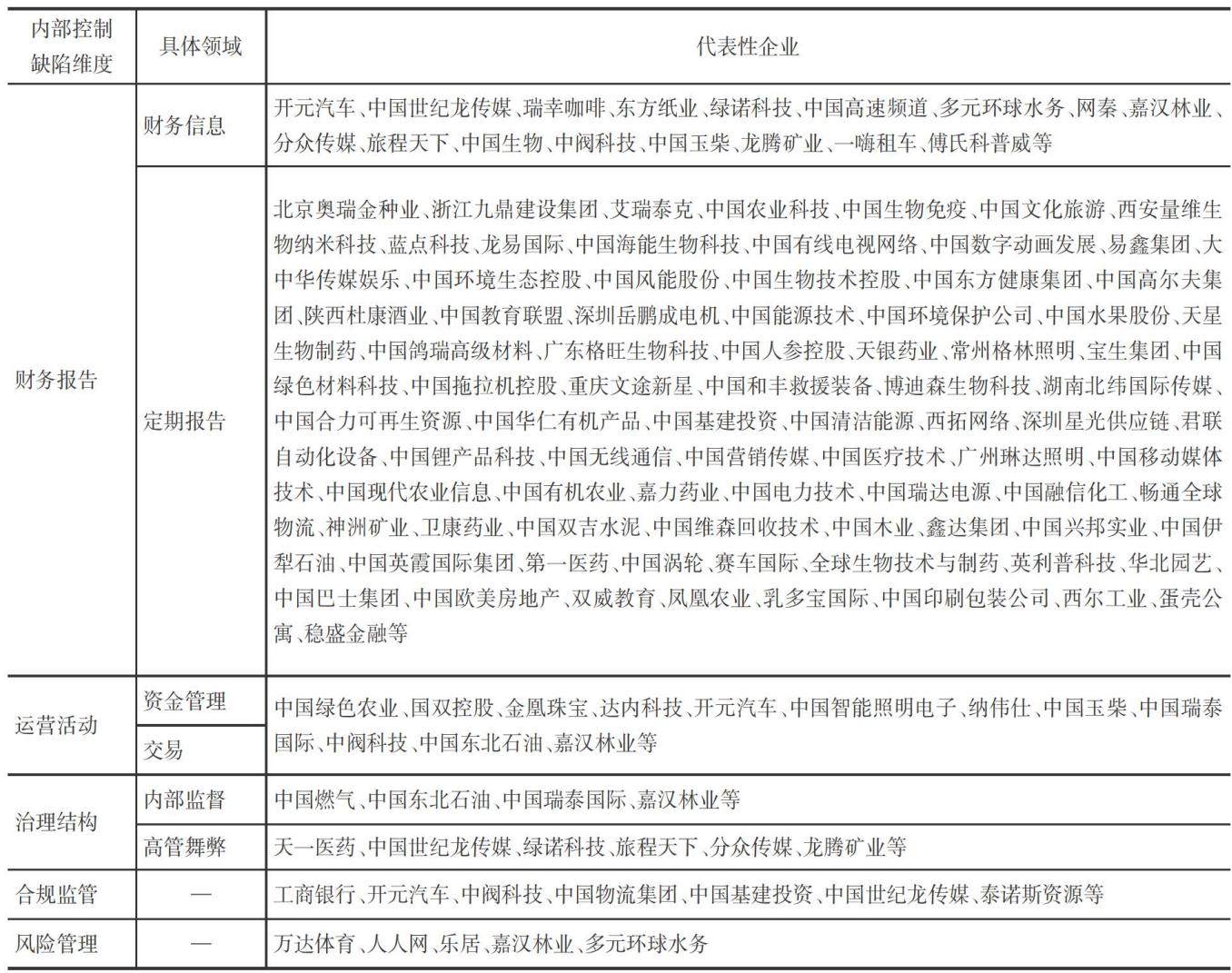

审计广角 | 跨境审计监管与中概股公司内控缺陷分析

审计广角 | 跨境审计监管与中概股公司内控缺陷分析

-

审计广角 | 审计本位视角下个人信息保护合规审计探究

审计广角 | 审计本位视角下个人信息保护合规审计探究

-

审计发现问题定责追责系列文章(2) | 审计发现问题定责追责:内涵解构与价值机理

审计发现问题定责追责系列文章(2) | 审计发现问题定责追责:内涵解构与价值机理

-

数据资产 | 数据资产赋能传统零售业价值提升的路径研究

数据资产 | 数据资产赋能传统零售业价值提升的路径研究

-

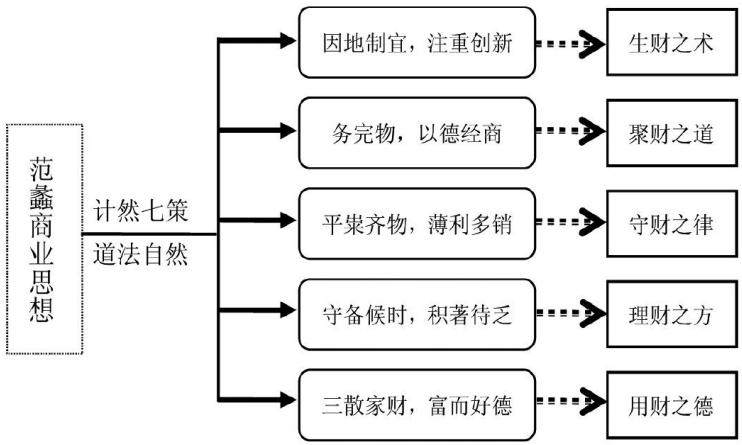

财苑博览 | 基于财务视角的范蠡商业思想守正创新研究

财苑博览 | 基于财务视角的范蠡商业思想守正创新研究

登录

登录