目录

快速导航-

高质量发展研究专题 | 法治环境对企业高质量发展的影响

高质量发展研究专题 | 法治环境对企业高质量发展的影响

-

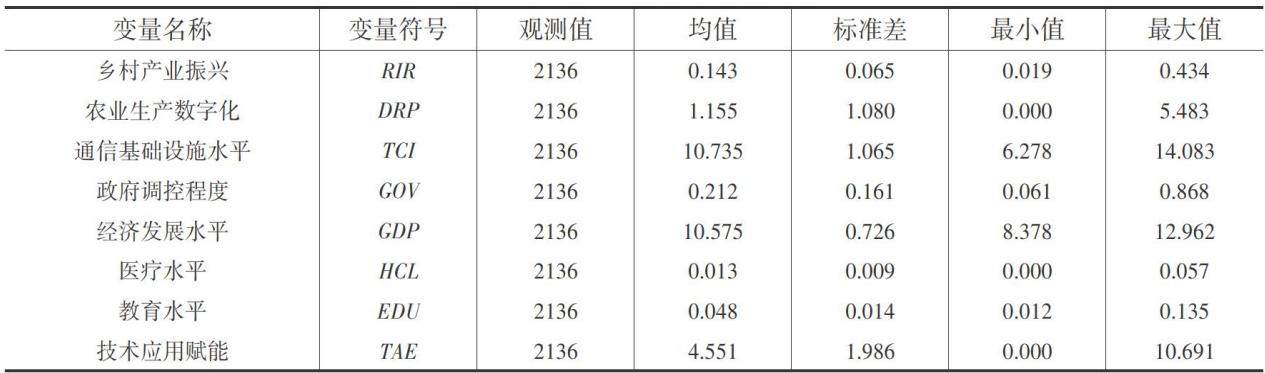

乡村振兴研究专题 | 农业生产数字化对革命老区 乡村产业振兴的影响研究

乡村振兴研究专题 | 农业生产数字化对革命老区 乡村产业振兴的影响研究

-

乡村振兴研究专题 | 旅游驱动下农户生计发展研究现状

乡村振兴研究专题 | 旅游驱动下农户生计发展研究现状

-

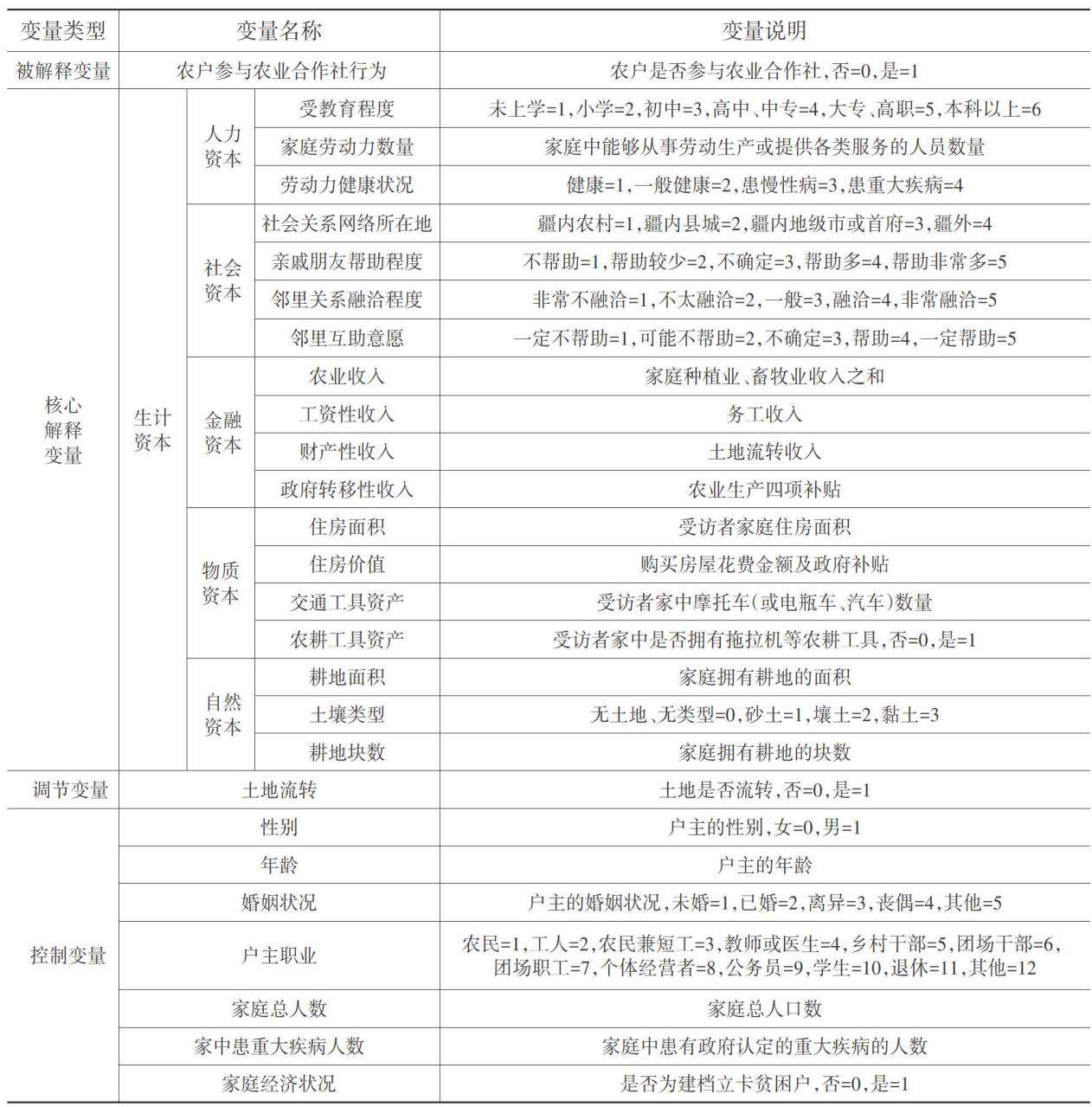

乡村振兴研究专题 | 生计资本对农户参与农业合作社行为的影响

乡村振兴研究专题 | 生计资本对农户参与农业合作社行为的影响

-

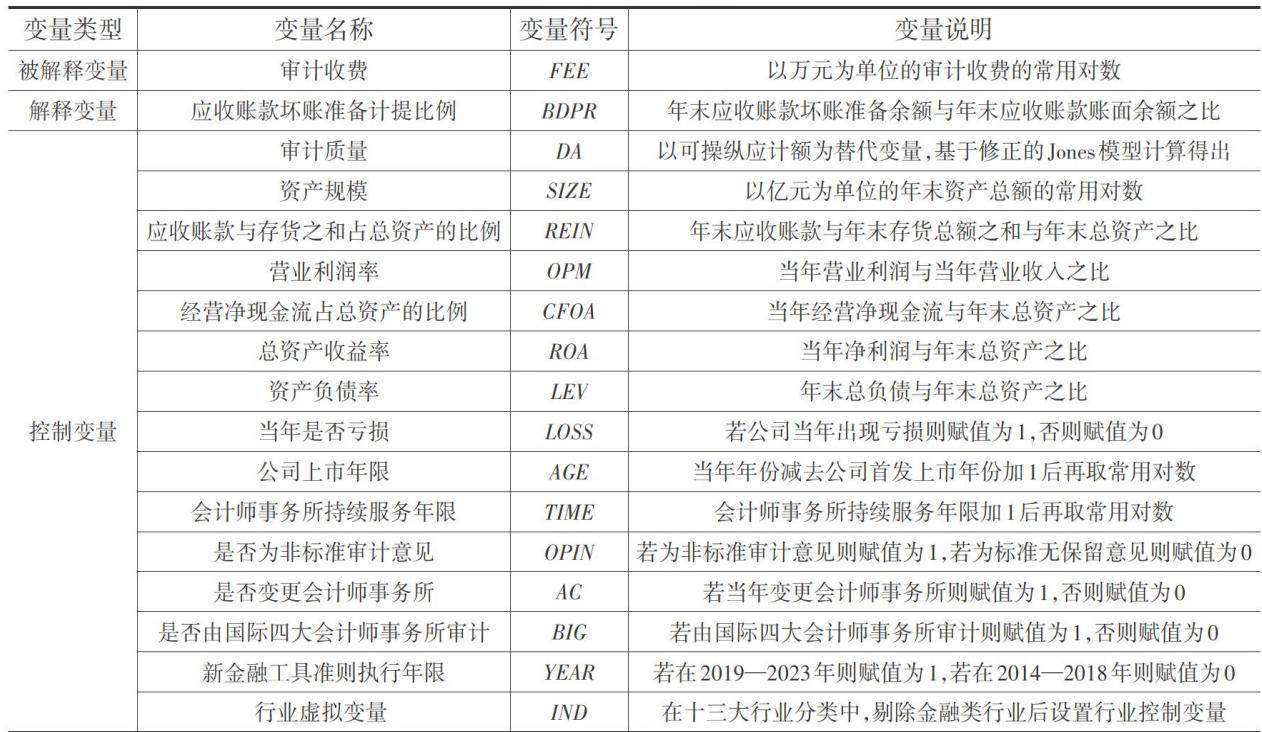

企业财务与会计研究专题 | 原则导向会计准则与审计收费的关系研究

企业财务与会计研究专题 | 原则导向会计准则与审计收费的关系研究

-

企业财务与会计研究专题 | 涉农企业BP神经网络财务风险预警研究

企业财务与会计研究专题 | 涉农企业BP神经网络财务风险预警研究

-

丝路研究 | 区块链赋能“一带一路”框架下的 国际投资风险防范研究

丝路研究 | 区块链赋能“一带一路”框架下的 国际投资风险防范研究

-

丝路研究 | 投稿须知

丝路研究 | 投稿须知

-

丝路研究 | 欢迎订阅

丝路研究 | 欢迎订阅

登录

登录